DO VAŠEJ KNIŽNICE: Komunálne dlhopisy

6. februára 2025Autorský tím doc. PhDr. Ing. Róbert VERNER, PhD., MBA a Daniel Kratky pripravujú knihu, ktorá sa bude venovať téme komunálnych dlhopisov. Publikácia, ktorá by starostom a primátorom pomohla a bola akýmsi návodom pri zabezpečení takéhoto spôsobu financovania totiž na našom trhu chýba. V minulosti pritom dlhopisy boli bežným nástrojom financovania samospráv aj na Slovensku.

,,Pri príprave emisie dlhopisov Voda spieva I. a najmä pri ich umiestňovaní medzi jednotlivé mestá a obce sme sa stretli s tým, že téma dlhopisov je v mnohých samosprávach, vrátane väčších miest celkom neznáma, vyvoláva nedôveru, ba až obavy. Pritom v zahraničí ide o celkom bežný nástroj financovania komunálnych potrieb. Mestá bežne vydávajú dlhopisy, z ktorých potom financujú svoje rozvojové projekty. Preto sme sa rozhodli priniesť do tejto oblasti trochu osvety, ale predovšetkým na základe skúseností so samosprávami, pripraviť súbor informácií tak, aby bol užitočný z pohľadu primátorov a starostov,“ povedal Daniel Kratky, jeden z autorov.

Podrobnejšie tému rozobral doc. PhDr. Ing. Robert Verner, PhD., MBA, pedagóg pôsobiaci na Ekonomickej univerzite v Bratislave, Podnikovohospodárska fakulta v Košiciach.

Prečo je takáto publikácia na Slovensku potrebná?

Na Slovensku sú komunálne dlhopisy stále málo využívaným nástrojom financovania miest a obcí. Väčšina samospráv sa spolieha na tradičné formy úverového financovania, predovšetkým bankové úvery a eurofondy. To však obmedzuje ich flexibilitu a možnosti realizácie dlhodobých strategických projektov, ktoré vyžadujú stabilný a predvídateľný zdroj kapitálu. Publikácia o komunálnych dlhopisoch môže pomôcť zvýšiť povedomie o tomto nástroji medzi starostami, primátormi, poslancami miestnych zastupiteľstiev a odbornou verejnosťou.

Aké výhody má financovanie potrieb samospráv cez dlhopisy?

Jednou z najväčších výhod je dlhodobá stabilita financovania, keďže dlhopisy umožňujú mestám a obciam získať kapitál na investičné projekty s pevne stanovenými podmienkami splácania. Na rozdiel od krátkodobých bankových úverov alebo neistých eurofondov poskytujú predvídateľnosť a flexibilitu pri plánovaní verejných investícií. Ďalším pozitívom môže byť nižšia úroková záťaž v porovnaní s bankovými úvermi, najmä ak samospráva získa dobrý úverový rating a priláka investorov s dlhodobým investičným horizontom. Formát verejného tendra alebo aukcie naviac umožňuje dosiahnuť priaznivejšie úrokové sadzby ako pri individuálnom dohadovaní bankových úverov. Významnou výhodou je transparentnosť a verejná kontrola. Emisia dlhopisov podlieha regulovaným procesom, ktoré zahŕňajú zverejňovanie finančných údajov a plánovaných investícií, čo zvyšuje dôveru verejnosti. Obyvatelia a investori môžu lepšie sledovať, na čo sa prostriedky používajú, čím sa zvyšuje zodpovednosť samosprávy pri hospodárení s verejnými financiami. Využívanie dlhopisov tiež môže pomôcť zapájať občanov do rozvoja ich miest a obcí. Investovať môžu priamo obyvatelia a získať tak možnosť participovať na financovaní lokálnych projektov. To posilňuje vzťah občanov k samospráve a podporuje ich angažovanosť v komunálnych otázkach.

Aká môže byť ich splatnosť?

Krátkodobé (1 – 5 rokov) sú vhodné na financovanie menších investičných projektov alebo preklenutie dočasného nedostatku likvidity, napríklad na predfinancovanie projektov. Strednodobé (5 – 15 rokov) sa zvyčajne využívajú na financovanie väčších infraštruktúrnych projektov, ako sú rekonštrukcie ciest, modernizácia verejnej dopravy či investície do školských a zdravotníckych zariadení. Dlhodobé dlhopisy (15 – 30 a viac rokov) sú určené na financovanie strategických projektov s dlhodobým ekonomickým a spoločenským prínosom, ako sú vodohospodárske siete, ekologické projekty, výstavba energeticky úsporných budov či veľké dopravné infraštruktúry. Ich výhodou je, že splácanie môže byť rozložené na celé generácie, ktoré budú tieto projekty využívať.

Sú určené len pre veľké mestá, ako Ba, alebo Košice, alebo aj menšie samosprávy?

Komunálne dlhopisy nie sú určené len pre veľké mestá ako Bratislava či Košice, ale môžu ich vydávať aj menšie samosprávy, pokiaľ spĺňajú určité finančné a právne podmienky. Veľkosť samosprávy nie je hlavným faktorom pri rozhodovaní o emisii dlhopisov – dôležitejšia je stabilita jej rozpočtu, schopnosť splácať záväzky a atraktivita projektu, ktorý chce financovať.

Menšie mestá a obce môžu využiť komunálne dlhopisy na financovanie lokálnych investícií, ako sú rekonštrukcie škôl, výstavba komunitných centier, ekologické projekty, modernizácia vodovodov a kanalizácií či zlepšenie dopravnej infraštruktúry. Ak má menšia obec jasný finančný plán a stabilný príjem z daní či iných zdrojov, môže byť emisia komunálnych dlhopisov efektívnym riešením namiesto bankového úveru.

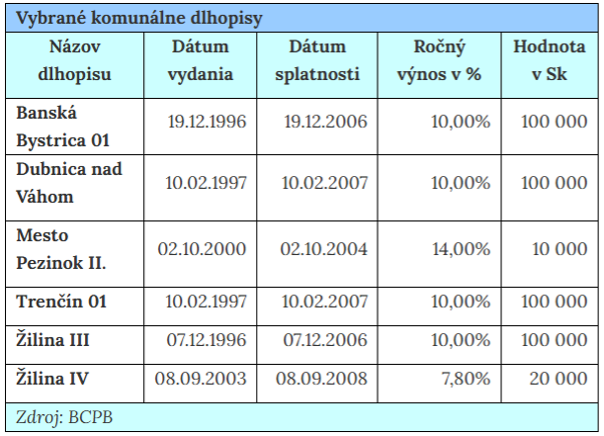

Sú na Slovensku príklady, kedy samosprávy vydali dlhopisy? Ako boli úspešné?

Za mňa boli, skúste pozrieť:

A vo svete?

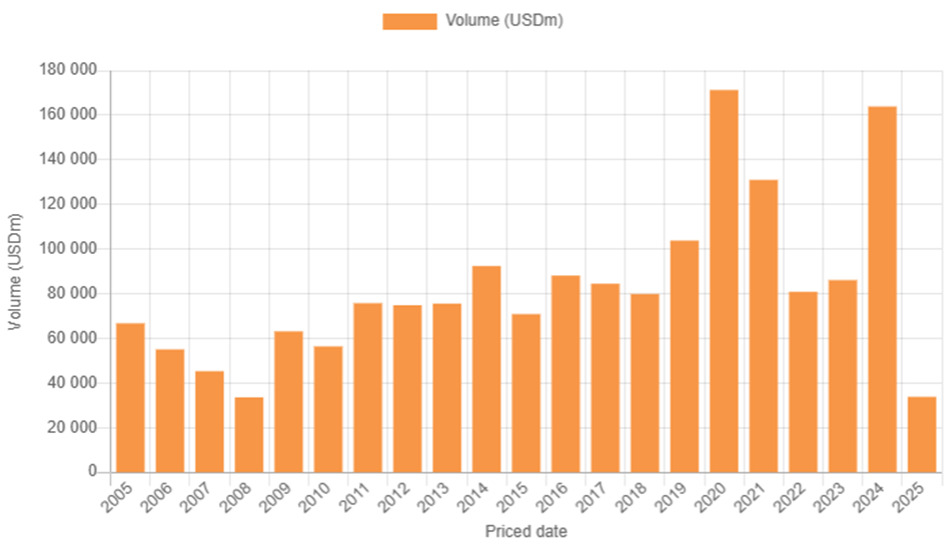

Vo svete existuje množstvo príkladov úspešných emisii komunálnych dlhopisov, ktoré samosprávy využili na financovanie infraštruktúry, ekologických projektov či sociálnych programov. Napríklad v USA sú komunálne dlhopisy (municipal bonds) najbežnejším spôsobom financovania miest a štátov. Napríklad New York City pravidelne vydáva komunálne dlhopisy na financovanie verejnej dopravy, vzdelávania či bývania. V roku 2021 mesto emitovalo „zelené dlhopisy“ v hodnote 400 miliónov dolárov na financovanie projektov v oblasti čistej energie a environmentálnej infraštruktúry.

Na grafe možno pozorovať globálny objem emisií komunálnych dlhopisov. Za rok 2024 išlo o celkovo 160 mld. USD.

Aké sú riziká? Na Slovensku a v Čechách je stále rezonuje príklad Arca…

Jedným z hlavných rizík je neschopnosť samosprávy splácať dlhopisy, ktorá môže nastať v dôsledku zlého finančného hospodárenia, hospodárskej recesie alebo neočakávaných rozpočtových problémov. Aj keď je pomerne zriedkavé, aby mestá skrachovali, v minulosti sa v niektorých krajinách stalo, že samosprávy sa dostali do platobnej neschopnosti a neboli schopné splácať záväzky investorom. Aj keď samosprávy majú iné mechanizmy financovania ako Arca Capital, podobné riziká by mohli vzniknúť v prípade nedostatočného dohľadu a regulácie.