Aj štát vydáva dlhopisy. Sú však menej výnosné ako VODA SPIEVA I. od VVS

18. februára 2025Slovenská republika začne 3. marca predávať štátne dlhopisy, ktoré si budú môcť kúpiť aj bežní občania. Je to len ďalšie potvrdenie, že dlhopisy sú štandardným nástrojom financovania štátu, firiem, ale napríklad aj samospráv. Poďme si porovnať štátne dlhopisy a dlhopisy VVS Voda spieva I. Ako by to vyzeralo, keby obce investovali do štátnych dlhopisov namiesto do dlhopisov VVS?

Hneď prvý rozdiel je v tom, že štát nedáva obciam a mestám možnosť, aby od nich na dobu splatnosti dlhopisov kúpil ich akcie VVS, čím by získali peniaze na kúpu dlhopisov, a následne im ich vrátil späť. Obce a mestá by tak museli použiť vlastné peniaze, čo je pre väčšinu zásadná prekážka.

VÝNOS A RIZIKO

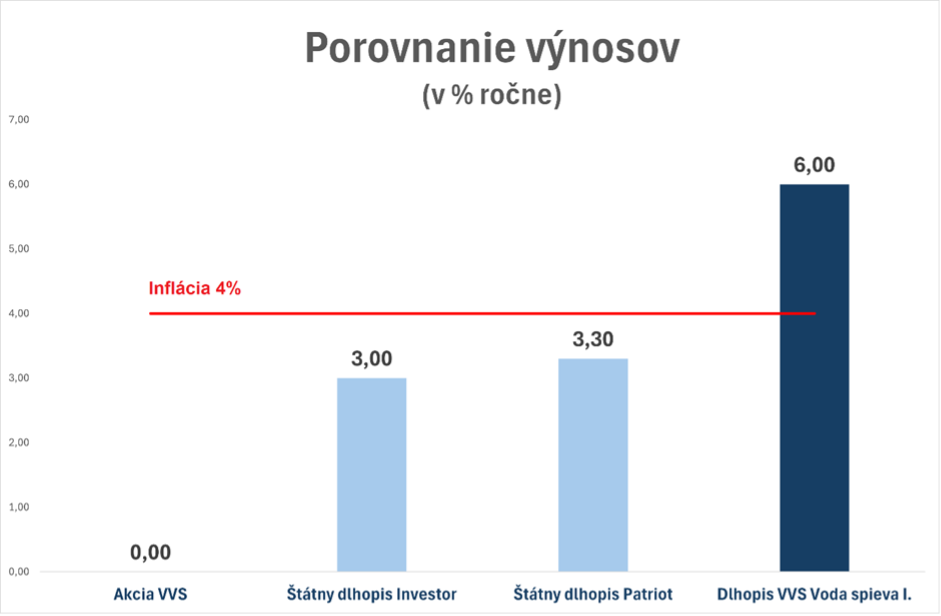

Štátny dlhopis „Investor“ so splatnosťou dva roky bude ponúkať ročný výnos 3 %, „Patriot“ so splatnosťou štyri roky 3,3 %.

Dlhopis Voda spieva I. má splatnosť 20 rokov a výnos 6 % ročne.

Štátne dlhopisy sú všeobecne považované za „bezrizikovú investíciu“, a preto ponúkajú aj nižší výnos. Príklad Grécka však ukázal, že bezrizikovosť štátnych dlhopisov už tiež nie je železným pravidlom.

VVS, ako súkromná spoločnosť, je vždy považovaná za rizikovejšiu ako samotný štát. Predpoklad, že by sieťová spoločnosť strategického významu skolabovala a nebola schopná splácať výnosy, je však v realite len pomerne ťažko predstaviteľný. Odborné analýzy ukazujú, že pri druhu podnikania VVS a jej každoročných tržbách výplata výnosov nepredstavuje pre VVS žiadny problém teraz, ani v najbližších 20 rokoch.

Aby ste si rozdiel vedeli predstaviť, pripravili sme grafické porovnanie, s akými výnosmi by mohol rátať priemerný akcionár, ak by si ponechal akcie VVS, ak by sumu získanú ich predajom investoval do štátnych dlhopisov, s akým ročným výnosom môže rátať v prípade dlhopisov VVS Voda spieva I.

VÝNOS VERSUS INFLÁCIA

Pri zvažovaní nakladania s prostriedkami treba tiež uvažovať o inflácii. Veľmi zjednodušene povedané, ak inflácia (rast cien znamenajúci znehodnocovanie peňazí, pretože za rovnaké množstvo peňazí si môžete kúpiť menej tovaru) je vyššia ako výnos (úrok z vložených peňazí), v skutočnosti sa investícia nezhodnocuje, ale naopak, jej hodnota sa znižuje.

Poďme sa teda pozrieť, ako vyzerajú možné výnosy v porovnaní s infláciou v prípade ponechania si akcií VVS, v prípade investovania do štátnych dlhopisov a dlhopisov Voda spieva I.

Na rok 2025 ekonómovia predpovedajú infláciu na úrovni 4 % (v grafe červená čiara). Veľmi zjednodušene teda možno povedať, že investície s výnosom pod 4 % nebudú znamenať zhodnotenie, ale naopak, stratu hodnoty vložených prostriedkov.

Akcie VVS – neprinesú v najbližšom období zrejme žiadny výnos. Nárast hodnoty akcií síce možno predpokladať, ale jednak je otázne, v akej výške, a jednak, keďže sa s akciami neobchoduje, akcionári majú obmedzenú možnosť tento rast zaznamenať. Keďže však obce a mestá za tieto akcie neplatili – získali ich bezplatne od štátu, majú mylný pocit, že ponechaním si akcií o žiadnu hodnotu neprichádzajú a žiadne riziko nepodstupujú.

Štátne dlhopisy – ročný výnos (3 % resp. 3,3 % ročne) nedosahuje ani mieru inflácie. Preto, ak by obce a mestá napríklad predali akcie VVS a kúpili štátne dlhopisy, aby dosiahli aspoň nejaký výnos oproti akciám, síce by investovali do veľmi bezpečných dlhopisov, ale ich investícia by v skutočnosti len strácala na hodnote.

Dlhopisy Voda spieva I. – ako je vidno z grafu, ako jediné sľubujú vyšší výnos, ako je miera inflácie, a teda ako jediné znamenajú skutočné zhodnotenie vložených peňazí. Pritom miera rizika je prakticky rovnaká, dokonca o niečo menšia ako v prípade vlastnenia akcií.

Každé investovanie, ktorým je aj držanie akcií, ktoré ste dostali hoci bezplatne, so sebou nesie riziko možnej straty. Toto porovnanie nie je investičným odporúčaním.